マコーミック(MKC) 2019年Q3決算 株価が急上昇 営業利益の成長が続く

私のお気に入りの銘柄でもある、世界最大のスパイスメーカ「マコーミック(MKC)」。

10月1日に2019年Q3の決算を発表しました。

EPS(1株あたりの利益)が市場予測を上回り、2019年のガイダンスも上方修正と堅調な結果を叩き出しています。

マコーミック(MKC) 2019年Q3決算 EPSが市場予測を越える

マコーミック(MKC)の2019年Q3決算は、営業利益やEPSの上昇が継続し、収益力が上がり続けていることを示してくれました。

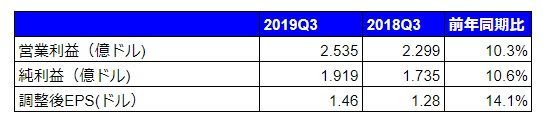

■マコーミック(MKC) 2019年Q3の営業利益、EPS

調整後のEPSは1.46ドルと市場予測の1.29ドルを大幅に上回りました。

売上は前年から1%程度しか増えていないのですが、営業利益、純利益、EPSは2桁成長です。

営業利益率も19.7%と前年同期から1.6%も上昇しています。

前回決算でも、前年から0.8%上昇して16.5%でしたので、継続的に営業利益率が伸びていることが分かります。

要因は色々ありますが、特に「Comprehensive Continuous Improvement(CCI)プログラム」という生産性向上を目指した取り組みの効果が、収益力向上に寄与しているようです。

2019年のガイダンスも、EPSを前回発表の5.2~5.3ドルから、5.3~5.35ドルへと上方修正と株主にとっては喜ばしい内容となっています。

「Flavor Solutions」部門はアジアで苦戦中

気になることが無いわけでもありません。

■マコーミック(MKC) 部門別の売上、営業利益

一般消費者向けの製品を扱う「Consumer Segment」部門は売上、営業利益ともに伸びています。

しかし、レストラン等の事業者向けの製品を扱う「Flavor Solutions Segment」は売上、営業利益ともに減少する結果となりました。

これに関しては、

「Flavor Solutionsの需要はでっぱり、引っ込みが少し大きい傾向があるので、一時的なものだろう」

と見なしているようです。

本当なら問題ないですが、「Flavor Solutions Segiment」は特にアジア・太平洋地域で苦戦の状態が続いています。

2019年度の売上はQ1,Q2,Q3の何れも前年比マイナスでした。

もちろん為替の影響が大きいのですが、その為替影響を除外しても、Q1は0.1%の成長、Q2は0.8%の成長、Q3は0.9%の減少と、あまり伸びていません。

利益が低い製品から入れ替えを行っている最中であることも影響しているようなので、今後、アジア・太平洋地域で「Flavor Solutions Segiment」の売上を成長させることができるかは、注目ポイントだと思います。

マコーミック(MKC)の決算後の株価は急上昇

今回の決算発表後、マコーミックの株価はもちろん上昇しました。

■マコーミック(MKC) 株価チャート

決算発表当日、S&P500は1%以上株価が下がる状況でしたが、マコーミックはそんなのお構いなしに6%以上株価を上げました。

でも、翌日は下がってきています。何とか持ちこたえてほしい。

こうして見ると、今年はマコーミック(MKC)の株価はあまり上がっていないですね。

2018年は恐ろしい程の強さを見せつけてくれたのですが。

マコーミック(MKC)は生活必需品セクターなので、本来は株価上昇より安定感の方に期待するべきかもしれないですけど。

他の記事の紹介です。

今月から決算発表が相次ぎます。決算スケジュールの確認をしておきましょう。

先日、マイクロソフト(MSFT)が増配を発表しました。

マコーミックも豊富なキャッシュフローを持っているはずなので、増配してくれるはず!

最後まで読んでくださってありがとうございます。

良ければクリックお願いします。

![]()

![]()